Stress Test

Autore:

Pubblicato il 22 novembre 2023

Il prof. Valente, mio indimenticato insegnante di fisica, mi suggeriva di utilizzare lo stress come rafforzativo della Verifica, 3° Passo del Metodo di G. Galilei:

“Quando vuole verificare la validità di un’ideala, la stressi, per vedere se resiste”

Stressare in che senso?

In questo “esperimento” ho deciso di mettere in competizione due investimenti in un ambiente ostile: il periodo in cui la BCE ha alzato brutalmente i tassi. Inoltre, visto che di recente sembra sia di gran moda l’investimento diretto in titoli, con in testa sua maestà il BTP, ho deciso di confrontare:

- un BTP (necessariamente già in circolazione al primo rialzo tassi del 21-07-22)

- un Servizio Obbligazionario Gestito (comparto vero di una polizza Unit Linked)

Per stressare ulteriormente la gara ho concesso al BTP qualche sleale vantaggio:

- a) Scegliendo un vecchio BTP con durata residua di 5 anni (scadenza settembre 2028), con cedole semestrali dal rendimento superiore (+0,65%) rispetto al BTP 5 anni, emesso in ottobre 2023.

- b) Aggiungendo, alla quotazione del BTP, il valore degli interessi come se fossero stati incassati e reinvestiti, ogni giorno nello stesso BTP. Cosa che nella realtà, per diversi motivi, è praticamente impossibile da realizzare.

Ecco i contendenti in gara:

IL TITOLO: il BTP Tf 4,75% scad. Set. 2028 (ISIN IT0004889033) cedole 1/3 e 1/9

IL GESTITO: il comparto di Polizza Unit Linked che per privacy chiamo Ds Chp T. Un investimento Gestito in Obbligazioni a breve termine.(Non ne indico il nome perché non intendo sponsorizzare un prodotto ma dimostrare una tesi)

Se un’immagine vale più di cento parole quante ne valgono due?

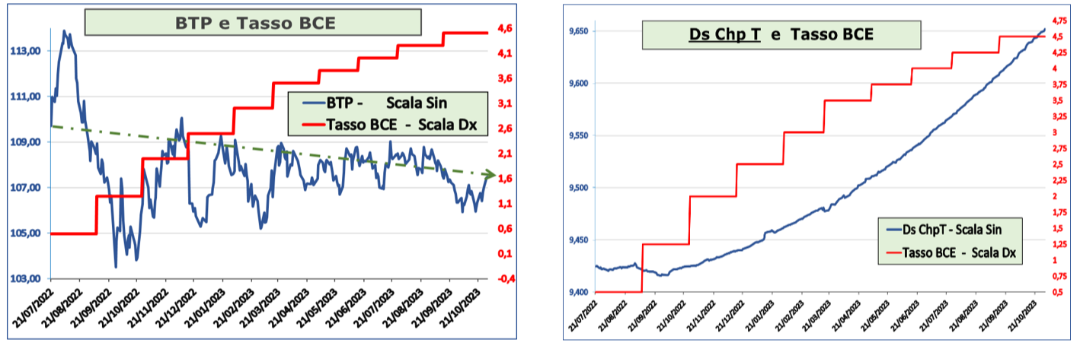

L’effetto visivo è immediato:

- BTP oscilla come un sismografo impazzito. Tra il massimo del 3/8/2022 e il minimo del 28/9/20 22 ci sono 9,12 punti (alla faccia dell’investimento tranquillo)

- Ds Chp T dopo una lieve discesa, a seguito dei primi rialzi dei tassi BCE, comincia a salire e si adegua al nuovo scenario e accelera, sempre con oscillazioni impercettibili

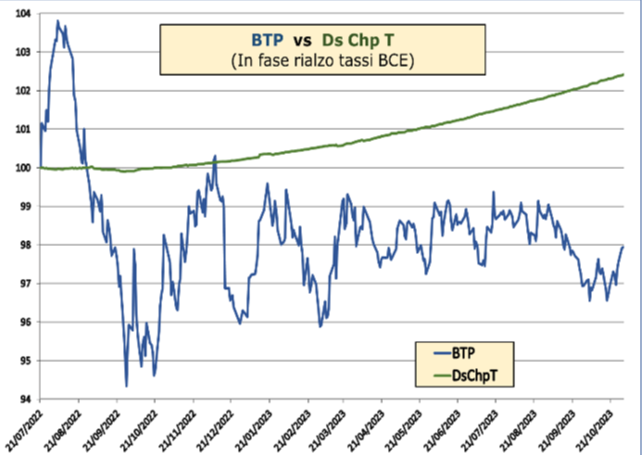

Ma, concretamente, cosa è accaduto al denaro investito nei due strumenti?

Per dare concretezza alla verifica ho virtualmente investito, 100 € in ciascuno dei contendenti, per il periodo indicato: 21/07/2022 – 30/10/2023. Ed ecco i risultati.

a) BTP (linea blu) scende a 97,9 €. Senza i vantaggi citati, la differenza sarebbe di 6,18 punti (i 100 € sarebbero diventati 93,82)

b) DsChp T (linea verde) sale a 102,4 €

Nella fase critica del rialzo dei tassi, il BTP subisce passivamente le avversità del mercato mentre DsChp T, come un camaleonte, si adegua alla nuova situazione. Questo è possibile perché nel comparto Gestito c’è una diversificazione fatta di 125Titoli; di diversi paesi (circa 18% in Italia); decine di emittenti (Stati e Aziende); scadenze diverse; immediato reinvestimento di cedole e capitale rimborsato; flussi che consentono al Gestore di comprare titoli con rendimento maggiore man mano che i tassi si rialzano. Ma allora perché le statistiche dicono che molti risparmiatori corrono a comprare singoli titoli, talvolta uscendo dal risparmio gestito?

La semplificazione, rifugio dell’emotività, è la peggior nemica dei buoni risultati. Molti addebitano la discesa al tipo d’investimento invece che, al crollo dei mercati. Per rendersi conto dell’errore basterebbe considerare che, chi nel 2022 aveva investimenti in titoli di Stato italiani, li ha visti scendere in media del 16,9%; chi aveva BTP decennali di circa il 26% e chi si era avventurato su un trentennale . . . Al termine di un triennio turbolento, concluso con il 2022, è comprensibile che i risparmiatori siano stati sottoposti ad un forte stress emotivo. Ma quel profeta che, inciampando continuamente nella sua barba, decise di tagliarsi i piedi . . .

La realtà è cosa molto più complessa di quello che si possa narrare in due pagine.Sul mercato e nei portafogli Gestiti, ci sono Obbligazioni deprezzate dalla salita dei tassi di interesse, che offrono rendimenti che non si vedevano da circa 12 anni.Quando, per ovvie ragioni, FED, BCE & Co dovranno ridurre i tassi, le molle in carica dei ribassi avvenuti nel 2022, aggiungeranno plusvalenze ai rendimenti.Rare volte nella storia finanziaria moderna si sono verificati crolli profondi come quello del 2022.

Lo stesso, di segno opposto, ricorderemo del successivo recupero.

Diffondi questo contenuto