Lettera aperta

Autore:

Pubblicato il 05 giugno 2024

Cara lettrice / caro lettore: La cosa più importante del ruolo del Consulente Finanziario consiste, in primo luogo, nel prendersi cura delle persone.Per questo, pur sapendo di chiederti molto, vorrei mi dedicassi tre minuti della tua preziosa attenzione perché voglio riflettere assieme a te su alcuni importanti temi attuali e poi, se vorrai, conoscere il tuo punto di vista in merito.Tralascio osservazioni sulle guerre in corso e le altre minacce planetarie. Lo faccio a malincuore perché vorrei urlare il mio “basta”.

Ma, in questa sede mi occupo di aiutare le persone a proteggere il capitale umano ed a gestire quello finanziario.In tempi complessi come questi, entrambe le risorse devono essere ingegnerizzate con grande oculatezza per sostenere noi stessi e le persone che amiamo, nel futuro prossimo ed in quello a più lungo termine. Ebbene sì, ho detto futuro.Perché, alla faccia dei catastrofisti, ci sarà sempre un futuro. Per chi vuole agire da Consulente Patrimoniale, e non limitarsi a scriverlo sul biglietto da visita, ciò che conta è aiutare le persone a progettare quel futuro. Perché, la possibilità di vivere al meglio il proprio futuro, si realizza con le azioni che vanno intraprese oggi.

Ovviamente, per giocare al meglio la partita, bisogna esplorare il campo di gioco.

Quindi, lasciata ai potenti la soluzione del grave problema dei tappi di plastica che restano testardamente attaccati alla bottiglia, la cosa più utile, che umilmente posso fare per te, è richiamare la tua attenzione sugli aspetti critici, della situazione nazionale, che produrranno difficoltà e danni a carico di più generazioni.Si tratta di aspetti che tutti conosciamo e di cui ci lamentiamo spesso ma che, di solito, nascondiamo sotto il tappeto oppure, bloccati per l’oggettiva complessità, rimandiamo la decisione di affrontarli ad un giorno che non arriverà mai.C’era forse bisogno del 57° Rapporto Censis, che ci descrive come “I sonnambuli”, per scoprire che il paese invecchia velocemente? Che la sanità non fornisce più una valida assistenza? Che i giovani, da 25 a 34 anni, faticano a trovare un lavoro giustamente retribuito? Che la pensione arriverà sempre più tardi e più ridotta? Che vivremo sempre più a lungo, ma con un elevato rischio di lungodegenza, che riguarda oltre il 25% delle persone con più di 65 anni?Tornando al Censis direi si, ce n’era bisogno, perché ci ha fornito i dati che danno una dimensione ai fenomeni. Ad esempio, ci ha detto che: < il 74% degli italiani è convinto che non ci saranno abbastanza lavoratori per pagare le pensioni e che il 53% è spaventato dalla crescita del debito pubblico, che nel 2025 arriverà a 3.000 miliardi, e crede che questo possa provocare il collasso finanziario dello Stato.> A fronte di tali dati chiedo: chi ha compreso la precarietà del sistema pensionistico a Ripartizione, sa che può proteggersi aderendo ad un Fondo Pensione? Sa che, analizzando attentamente questi strumenti potrebbe scoprire che, oltre ad offrire investimenti diversificati, godono della deducibilità dei versamenti fino a 5.164 € annui e della tassazione ridotta delle prestazioni che, nel tempo, tende a ridursi ulteriormente premiando chi li sottoscrive per tempo?Chi teme per il peso del Debito pubblico (nel 2025 arriveremo a pagare 100 miliardi di soli interessi) ha considerato che i grandi investitori istituzionali del mondo hanno dimezzato i loro investimenti sui titoli di Stato italiani e che le nostre banche li hanno venduti a man bassa perché, averli in portafoglio abbassava il loro indice di affidabilità? Hanno considerato che, si può investire in modo più diversificato e sicuro, come fanno gli investitori professionali, piuttosto che concentrare troppi risparmi su un solo debitore super-indebitato?

Chi conosce il caso sfortunato di Schumacher, o quello di un parente/amico che da anni assiste, in casa o in una costosa struttura, una persona non autosufficiente, ha pensato al rischio di diventare a sua volta un peso per qualcuno?

Si è informato sugli strumenti utili ad evitare di essere attore protagonista di una tale evenienza?

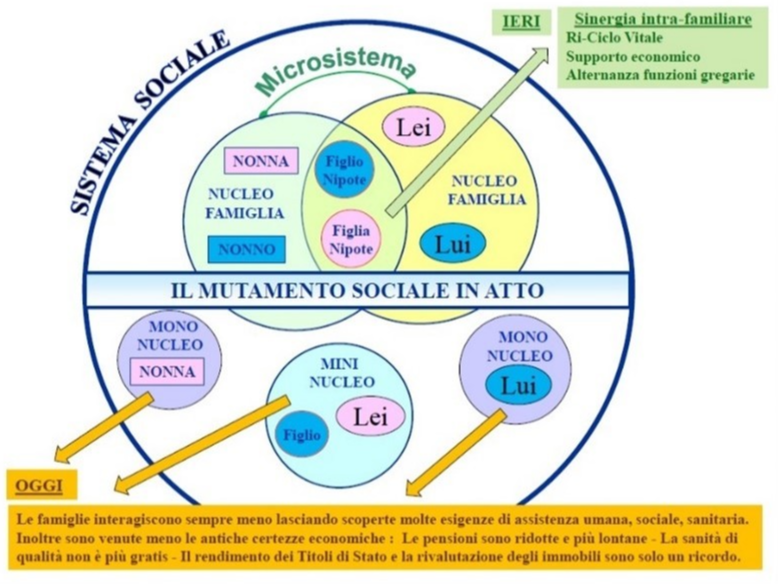

Se il welfare statale si assottiglia, quello familiare sta addirittura scomparendo.

Quando io ero un ragazzo, le famiglie erano frequentemente composte da 3 generazioni che spesso condividevano anche l’abitazione. Ciò attivava delle utili sinergie: i nonni “crescevano” i nipoti mentre i figli erano al lavoro.Quando i nonni diventavano assistiti, i nipoti ora cresciuti, entravano nella catena di mutuo soccorso che così poteva continuare a girare ad libitum.Ma all’epoca c’erano tanti giovani e pochi vecchi mentre, il citato rapporto Censis, ricorda che oggi, ci sono 14 milioni di italiani over 65 e che nel 2050 diventeranno quasi 20 milioni.

Oggi, invece, ciascuno sta a casa sua. Molte coppie scelgono di non avere figli. Tanti matrimoni si sciolgono. Molti nipoti scelgono o si vedono costretti ad andare a vivere altrove. Non esiste più la famiglia a tre livelli, anzi, tra 15 anni, avremo 10 milioni di famiglie con un unico componente.

Ecco, mentre ti racconto di un welfare in ritirata e di una struttura sociale sfilacciata io, che voglio occuparmi delle persone, mi domando: tu, cosa pensi al riguardo?Perché vedi, se stai leggendo questa “Bussola”, tu sei un mio cliente o una persona che ho avuto il privilegio di conoscere e, se ancora non hai una chiara percezione della situazione, allora devo proprio chiederti scusa per non essere stato capace di trasmettertene la consapevolezza.

Paure e preoccupazioni, in questo periodo, sono merce abbondante e su di loro si può speculare usando le parole che mascherano o dare un contributo al loro superamento usando quelle che svelano.

Se ancora non lo abbiamo fatto parliamone.

Per superare i timori che immobilizzano è necessario avere una corretta percezione dei bisogni personali e familiari. Da quelli tradizionali a quelli peculiari di questa pesante e particolare fase storica. Potrebbe trattarsi: di avviare un nuovo progetto professionale - di proteggersi dal rischio di lunga degenza - di mantenere inalterato il tenore di vita post lavorativo - di finanziare gli studi di un figlio.Riflettendoci insieme troveremo, per ciascuna di tali evenienze, la possibilità di comporre la sua carta d’identità, ovvero:

a) il titolo che la definisce;

b) la quantità di denaro necessaria;

c) la data di realizzazione.

Ripeto: La cosa più importante è prendersi cura delle persone e, allora, con grande rispetto, con attenzione ai bisogni, con le giuste riflessioni, se non tutti, qualcuno di questi bisogni personali e familiari potrebbero trovare una giusta soluzione.Per guadagnare serenità ed aumentare le probabilità di veder crescere il benessere futuro, di noi stessi e delle persone che amiamo, bisogna intraprendere delle azioni.

Bisogna fare il primo passo.

Adesso!

Diffondi questo contenuto