Autolesionismo finanziario

Autore:

Pubblicato il 01 luglio 2022

Caro lettore, in giro per il mondo, moltissimi risparmiatori stanno vivendo con grande ansia questo periodo di discesa dei mercati finanziari e del valore dei loro risparmi.

So che faticherà a crederci ma molti, anche tra le persone che conosce:

- vanno a guardare frequentemente il saldo del loro investimento

- notando che è diminuito cominciano a pensare che sarà così per sempre

- ogni tanto si chiedono se sia meglio vendere per poi, magari, ricomprare quando il peggio sarà passato

Come possiamo aiutarli?

Professionalmente ho affrontato più volte situazioni analoghe accumulando esperienza e validi argomenti. Eccone alcuni:

1) C’è chi vende e chi compra: quando l’emotività dei “deboli di nervi” esplode la speculazione ne approfitta senza ritegno.

1) C’è chi vende e chi compra: quando l’emotività dei “deboli di nervi” esplode la speculazione ne approfitta senza ritegno.

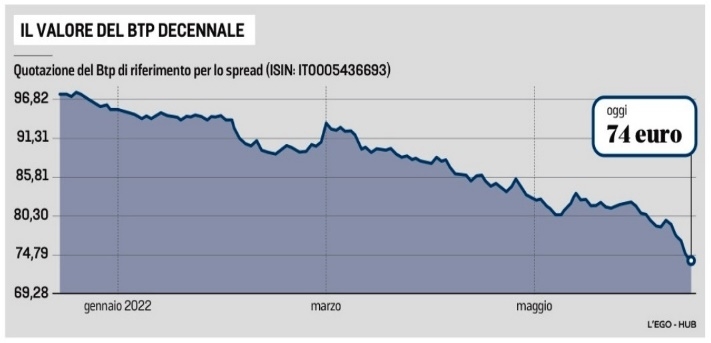

a) A sinistra il grafico che mostra il crollo del prezzo del BTP decennale emesso a 100:

- al 2 gennaio valeva 96,8 (-3,2%)

- al 15 giugno valeva 74,5 (-25,5%)

Qualcuno, per paura o necessità, ha venduto

Altri hanno comprato aggiungendo 26 punti al rendimento (modesto) delle cedole.

b) Per quanto riguarda i settori azionari da inizio anno sono andati così: Banche -18% / Biotecnologie -20% / Tecnologici -25% / Semiconduttori -30% / Internet -40% etc.

Possibile che migliaia di aziende di tali settori fossero tutte sopravvalutate o decotte?

L’esperienza dice: se non ne hai necessità “non vendere quando i prezzi scendono”.

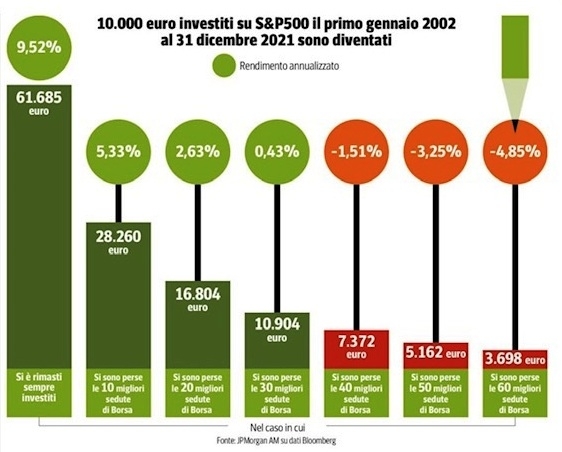

2) Stai investito: perdere anche poche delle giornate positive “uccide” il risultato.

10.000€ investiti sull’indice azionario americano S&P500 dal 01/01/2002 al 31/12/2021 comprensivo dei crolli del 2008 Lehman; del 2012 attacco all’Euro; del 2020 Covid:

- in 7.304 giorni sono diventati 61.685€ = 9,52%

- Perdendo i 10 gg migliori si riducono a 28.260€ = 5,33%

- Perdendo i 30 gg migliori si riducono a 10.904€ = 0,43%

- Perdendo i 60 gg migliori si riducono a 3.698€ =-4,85%

3) Il risultato dipende da te: cosa ci racconta la storia del Magellan Fund?

Se chiedete a Google chi sono i migliori investitori della Storia della finanza moderna vi appariranno 8/10 nomi e tra questi quello di Peter Lynch.

Come gestore del Magellan Fund di Fidelity nei 13 anni dal 1977 al 1990 realizzò un incremento medio annuo del 29,2%. Un risultato strabiliante perché circa il doppio

dell’incremento dell’indice azionario S&P500 nello stesso periodo. Come testimoniano le sue attività filantropiche Lynch, oltre che gestore fenomenale, è persona di grande spessore umano e così, un giorno commissionò uno studio per verificare in che misura i sottoscrittori del Fondo avessero beneficiato di tali risultati.

Con sua grande sorpresa scoprì che circa la metà dei sottoscrittori aveva realizzato

addirittura un risultato negativo.

addirittura un risultato negativo.

A colpo d’occhio sembra impossibile ma se diamo un’occhiata al grafico a lungo termine (in cui cade anche il periodo citato) ci rendiamo conto che, le forti oscillazioni sono la norma non l’eccezione.

Quindi, molti clienti erano entrati quando i prezzi erano alti e ne erano usciti nelle fasi di calo.

In tal modo avevano dilapidato tutti i risultati che una gestione estremamente brillante aveva prodotto nel tempo.

Pochi, pochissimi avveduti o fortunati, avevano realizzato un risultato migliore e, in

particolare, quanti avevano avuto coraggio o metodo per investire sui cali di borsa.

Questa è la dimostrazione che i risultati a medio/lungo termine dipendono in primo luogo dai comportamenti, poi dai mercati e in fine dalla scelta dei prodotti.

Ciò nonostante, molti utenti ed un certo numero di “collocatori” (non riesco a chiamarli consulenti) partono dalla scelta o dall’offerta del prodotto magico.

Concludendo, caro e paziente lettore, siccome non sono Chiara Ferragni, riesco a raggiungere solo un numero modesto di persone.

Quindi, Le chiedo, s’il vous plait, di farsi portavoce o, di girare questa comunicazione, a parenti, amici, colleghi etc. che le risulta siano in agitazione.

Non è molto ma sono certo sarà di sollievo di sollievo e forse anche di più.

Diffondi questo contenuto