I TRE PILASTRI BASE: il Beneficio della diversificazione

Autore:

Pubblicato il 03 settembre 2021

Oggi parliamo del Terzo de: “I TRE PILASTRI BASE”

- Esiste un Trade-Off (un rapporto diretto) tra rendimento e rischio

- È impossibile valutare un rischio prescindendo dal tempo in cui intendiamo misurarlo

- Per concretizzare il beneficio derivante dalla diversificazione si deve sempre ragionare in termini di portafoglio complessivo e mai di singolo impiego finanziario

La Pillola n° 1 ci ha ricordato che Rischio e Rendimento, sono legati da un rapporto definito ‘Diretto’ perché la riduzione o la crescita dell’uno porta ad analogo andamento dell’altro.

Quindi, meglio imparare come addomesticare il rischio per evitare la pericolosa ed illusoria fuga del tipo “. . . me ne torno da mammà”, che non ci farà mai crescere come investitore.

Il lungo elenco dei rischi, che inserivo nei corsi per specialisti, qui risulterebbe ridondante e poco utile ad illustrare i concetti fondamentali. Quindi li riassumo in due grandi famiglie:

1) Il rischio di Perdita Irrecuperabile (Denaro definitivamente perso)

Si verifica quando il valore dell’investimento si riduce a seguito di default totali o parziali.

Per esempio, quando l’Emittente (Ente-Stato-Banca-Azienda) non è più in condizioni di far fronte ai suoi impegni e riduce o azzera il valore delle Obbligazioni e/o delle Azioni emesse.

Questa tipologia di rischi si addomestica in due modi:

a) Selezionando emittenti di alta qualità per ridurre la possibilità di eventi negativi. Compito che può essere assolto solo da organizzazioni in grado di valutare business e bilanci, ovvero, dotate di competenze che un privato investitore non potrà mai avere

b) Moltiplicando il numero di Emittenti per ridurre la dimensione di un evento avverso.

Per farlo basta applicare il consiglio dei nonni: “Non mettere tutte le uova in un paniere”

Il Disinganno Cappella San Severo NapoliMa cos’è il paniere?

Il Disinganno Cappella San Severo NapoliMa cos’è il paniere?

Qualche risparmiatore fraintende il concetto e, invece di diversificare gli Emittenti dei titoli in cui investire, diversifica gli intermediari distribuendo le risorse tra Banche, Reti o Assicurazioni.

Poi, per caso tutti gli rifilano Argentina, Cirio o Lehmann e la frittata è fatta.

Avere investimenti divisi tra più intermediari porta ad un solo risultato certo e negativo: “Nessun consulente avrà una visione dell’intero portafoglio”.

Invece, diversificare su 100 emittenti (investendo in 100 titoli oppure in qualche Sicav, Unit Linked o Fondo) riduce a centesimi del capitale, il danno di un eventuale default, anche totale, di uno di essi.

2) Il rischio di Volatilità (Oscillazione temporanea del controvalore)

Prima di tutto condividiamo, anche se in modo tecnicamente semplificato, cos’è la volatilità della quotazione di un asset.

Si tratta della variazione del prezzo di un bene qualsiasi, misurata in un certo lasso di tempo, eliminando dal calcolo i casi estremi e molto rari.

Se ad esempio:

- registriamo per cinque anni la quotazione giornaliera di un box, dell’oro o di un BTP

- prendiamo il 95% dei dati escludendo il 5% di quelli estremi (eccezionalmente alti o bassi)

- troviamo il prezzo medio 100 con oscillazioni da un minimo di 90 a un massimo di 110

Avremo trovato un asset con una Volatilità del 20%.

Da questa pur semplificata illustrazione risulta evidente che, dalle uova nei panieri, siamo passati ai dati elaborati da un computer con un apposito programma e . . . non è finita qui.

Tutto questo lavoro risulterà indispensabile per aumentare l’efficienza della diversificazione.

Infatti, se è paradossale “sperare di guadagnare tanto rischiando poco” esistono invece delle tecniche per modificare il rapporto Rischio/Rendimento in modo asimmetrico.

Si può infatti creare un portafoglio riducendo il rischio del 20% ed il rendimento del 10%.

Per farlo si combinano investimenti che hanno “l’abitudine” di oscillare in periodi diversi,

L’esempio più classico è la De-correlazione tra Dollaro USA e prezzo delle materie prime.

Siccome le materie prime si pagano in dollari è facile capire che: Quando il Dollaro scende ne servono di più per comprare la stessa tonnellata di rame, che quindi sale di prezzo.

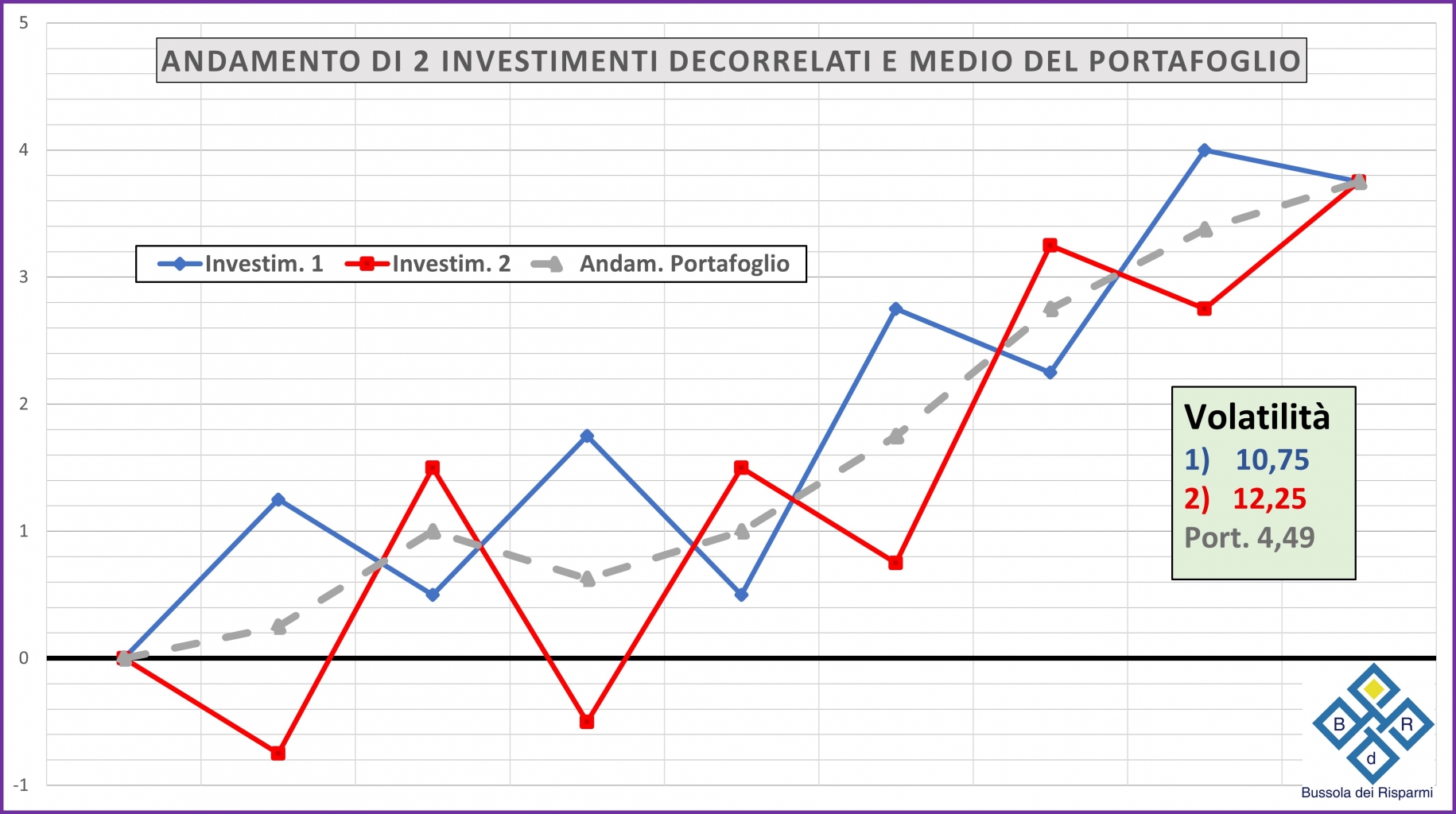

Nel grafico confrontiamo due investimenti che offrono lo stesso risultato finale (3,75) ma oscillano in direzioni quasi opposte:

Azzurro: con Volatilità 10,75

Rosso : con Volatilità 12,25

Se sfruttando questa loro caratteristica investiamo il 50% in ciascuna delle due, otteniamo un risultato complessivo di portafoglio (linea tratteggiata) che già solo visivamente ci permettere di percepire il miglioramento della volatilità che in effetti è crollata al 4,49

In realtà è pressoché impossibile trovare decorrelazioni tanto marcate, ciò nonostante, il Beneficio di Diversificazione, realizzabile combinando più Asset Class, è molto significativo.

In tal modo si possono progettare portafogli che non garantiscono un qualunque risultato ma accrescono, in modo considerevole, l’efficienza complessiva.

Questa è l’ennesima conferma che, concentrarsi di volta in volta sul singolo investimento, componendo il proprio portafoglio col famoso metodo Un tanto al chilo, è meno efficiente ed estremamente pericoloso.

Lasciare al caso, o attuare a spanne, la diversificazione mette a rischio risorse faticosamente ed amorevolmente accumulate.

Mark Twain, spiegava:

“Non può piovere sempre, non può piovere ovunque” ed era il suo modo, simpaticamente lapidario, di raccomandare la diversificazione.

Eppure, oggi, a più di un secolo di distanza, in un mondo mille volte più veloce e sofisticato c’è ancora chi compra prodotti alla giornata e, quel che è molto peggio, c’è ancora qualcuno che si affanna a venderglieli.

Quanto rispetto devo avere per Lei, e per le sue risorse finanziarie, se arrivo a farmi detestare pur di aiutarla a capire?

Diffondi questo contenuto