I TRE PILASTRI BASE

Autore:

Pubblicato il 28 maggio 2021

Oggi partiamo con il primo de: “I TRE PILASTRI BASE”

1) Esiste un Trade-Off (un rapporto diretto) tra rendimento e rischio

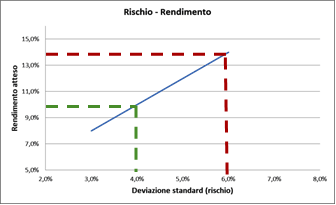

Il modo più immediato, per spiegare tale rapporto, è quello di rappresentarlo con questo semplice grafico.

A prescindere dall’inclinazione della linea azzurra, constatiamo che:

a) chi si aspetta un rendimento del 10% deve accettare un rischio del 4% (verde)

b) chi si aspetta un rendimento del 14% deve accettare un rischio del 6% (rosso)

La semplicità dell’immagine non ci deve trarre in inganno.

La matematica finanziaria ha creato parecchi indicatori di Stima del Rischio e già questo, dovrebbe farci capire che “il rischio” è un fenomeno molto difficile da misurare. Tra gli indicatori più noti segnalo: Deviazione Standard – Modified Duration – Downside Risk e VaR (Value at Risk), che mi è simpatico perché il solo nome già rende l’idea che:

Il rendimento è un valore, un premio, che spetta a chi si assume un rischio.

Quest’ultimo è un concetto che è utile metabolizzare perché conferma che il rendimento non è dovuto a tutti in egual misura; non è un pasto gratis - non è un dono degli Dei.

Esempio: le cedole di Obbligazioni e Titoli di Stato servono a ripagare l’investitore, che presta il denaro, del rischio di non veder ritornare il suo capitale. La conferma l’abbiamo da anni sotto gli occhi: il BTP italiano rende di più del BUND tedesco perché l’Italia, per le capacità di restituire i prestiti, è considerata più rischiosa della Germania.

Esperienze sul campo e sondaggi ci dicono che la maggior parte dei risparmiatori non è capace di interpretare i concetti legati al rischio.

Per loro la parola “rischio” equivale quasi sempre a “perdita”.

In realtà questo è vero solo nel caso di Default che porti alla mancata restituzione di quanto investito. Questo rischio può colpire solo chi investe direttamente in singoli titoli.

Per tali investimenti non si può fare ricorso a formule matematico-statistiche ma occorre

osservare i Fondamentali dell’emittente: solidità, affidabilità, prospettive, Rating.

Chi invece investe in servizi finanziari che “spalmano” il rischio di Default su un grande numero di emittenti, sminuzza così tanto il danno di un singolo default da renderlo nullo.

Questo è il caso in cui sono compresi alcuni tipi di Gestioni Patrimoniali e tutti gli investimenti in Organismi Collettivi: Fondi, Sicav, Unit Linked, Fondi Pensione etc.

Se per tali investimenti, in pratica, non esiste il problema del Default di quale rischio si devono pre-occupare i risparmiatori?

Del Rischio di Volatilità, ovvero, della costituzionale oscillazione di qualsiasi prezzo.

Chi si meraviglierebbe che il prezzo dei carciofi, nel pieno della stagione produttiva, sia inferiore a quello di quando ce li offrono come primizia?

Chi può trovare strano se il prezzo dei carciofi, soggetti a stagionalità, oscilli più di quello del petto di pollo che si produce tutto l’anno?

Pur brontolando, nessuno!

Ed allora perché meravigliarsi delle oscillazioni del prezzo dell’oro, delle azioni, degli immobili o dei BTP?

Stupirsi o spaventarsi per le oscillazioni di prezzo non è funzionale per l’investitore.

Ciò che serve è conoscere a priori il dato statistico della Volatilità che misura l’ampiezza delle oscillazioni di prezzo delle diverse tipologie di investimenti che ci interessano.

Mutatis mutandis, grazie al dato della Volatilità scopriremo che il prezzo di:

- un’obbligazione a breve scadenza oscillerà di poco

- quello di un BTP a 10 anni oscillerà di più

- quella di un BTP a 30 anni oscillerà molto di più

- infine, l’oscillazione del prezzo di un’Azione, li batterà tutti

Quindi?

Essendoci ormai chiaro che a maggior rischio corrisponde maggior rendimento possiamo stilare da soli la nostra piccola classifica sulle attese di rendimento in cui:

- sul gradino più basso ci sarà l’Obbligazione a breve termine

- un poco più su il BTP a 10 anni e ancora più su quello a 30

- al primo posto, con il rendimento più alto, sua maestà l’Azione

C’è un modo per ottimizzare questo ormai familiare rapporto rischio-rendimento? SI!

Il modo per farlo implica il passare dal controllo della Volatilità del singolo investimento a quella dell’intero Portafoglio. Stimando la Volatilità Complessiva si può progettare la Diversificazione di Portafoglio realizzata combinando investimenti con Volatilità diverse e de-correlate. (prezzi che si muovono in modo asincrono)

Un metodo scientifico in luogo della diversificazione, ingenua e fuorviante, tipo “un po' ad una banca e un po' all’altra” o del semplice “non mettere tutte le uova in un paniere”.

Un metodo scientifico in luogo della diversificazione, ingenua e fuorviante, tipo “un po' ad una banca e un po' all’altra” o del semplice “non mettere tutte le uova in un paniere”.

Per tutti i problemi complessi non esistono soluzioni facili. Quello della diversificazione dei risparmi non solo è complesso, è anche delicato. Si tratta di ciò che, dopo la salute, è il caposaldo più importante della persona e della famiglia. Merita la massima cura!

Servono senso di responsabilità, professionalità elevata, strumenti informatici adeguati.

Chiudo, paziente lettore, perché la materia è proprio ostica. Ciò non ostante spero abbia apprezzato lo sforzo di trasmetterle alcuni concetti che sono complessi per i non addetti.

Più ancora spero abbia … il coraggio di leggere anche la prossima perché ci occuperemo di Sua Signoria “Il tempo”.

Una risorsa non rinnovabile ne riciclabile e che, anche per gli investimenti, gioca un ruolo di fondamentale importanza.

Se non per Lei, lo faccia per me. Quanto rispetto devo avere per lei, e per le sue risorse finanziarie, se arrivo a farmi detestare pur di aiutarla a capire?

L’aspetto!

Diffondi questo contenuto